ご無沙汰しております^^; かなり久しぶりの更新の絶対仕事辞めるマンです。

最近はFIRE後の生活について考えることも多くなってきました。(完全型)アーリーリタイアやFIREというのは

お金を貯めてお金や仕事にまつわる悩みから解放される

のが目的ですが、それでも完全に悩みが無くなるというものではなさそうです。また、世間は必ずしもFIREに好意的な人ばかりではなく、FIREのネガティブな面を諭されることも多いです。

誰よりも(?)深く深く、20年近くに渡りFIREを考え抜いてきた私ですが…結局のところFIRE後の悩みは3つに集約されるのではないかと思いました。

それぞれが難問で完全な解決には程遠いものの、その悩みと対策について書き連ねていきたいと思います。

今回の記事は一つ目の悩み、インフレについてです!

FIREの話をしているとたまに言われるセリフです。

リタイアしてからインフレして資産が紙切れになったらどうする気?

そ、それは…。

そう、いくらお金を貯めても絶対に消えない悩み。それがインフレです。結論から言えばこれは個人の力ではどうしようもないわけで、心配するだけ無駄なのではないかとさえ思えてくるわけですが、できる対策はしておきたいところです。

さて極端なインフレのイメージと言えば

- 山のように積まれた札束

- 商店の前で並ぶ無数の人たち

といった悪性インフレではないでしょうか。

恐ろしい?インフレのお話

100年定期預金

それに関連して、インフレにまつわる面白いお話を見つけました↓

この記事を要約すると

- 明治33年に1円を年利9.75%の100年定期に預けた人がいた

- 当時の1円は今の5000円くらいの価値だった

- その結果、100年後の平成12年に1万円になった

- しかしインフレのおかげで物価は3000倍に上昇

- 投資としては完全に失敗に終わった(?)

すなわち。

この方がもし定期預金ではなく土地や株に投資していれば、おそらくは現在価値にして3000万円相当を100年後の子孫に継承できたのに…大後悔!! という結論のお話となります。

定期預金の何が悪かったのか?

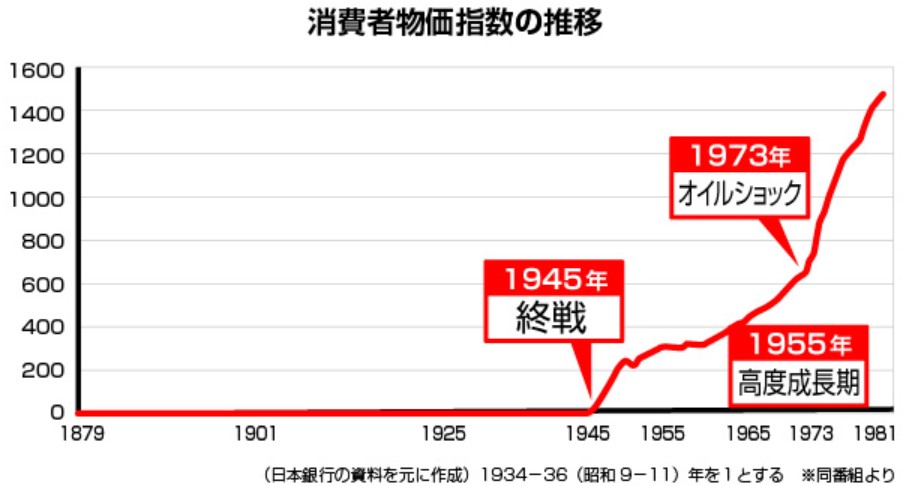

その記事に貼ってあった消費者物価指数の推移が下記です。

https://www.nihon-holdings.co.jp/column/10.htmlより引用

リタ犬くん。このグラフを見てどう思いましたか?

「戦争」「高度成長」「オイルショック」でめちゃくちゃインフレしたのが損失の原因なんでしょう?

はい。違います!!!

こういうグラフは常に注意深く見なければなりませんね。

実は上記預金者が損失(?)を被った原因は「戦争のみ」なんですね。「高度成長」と「オイルショック」は関係ありません。

このグラフでは1934-1936の消費者物価が1で、戦争後には1950年頃=約220倍まで物価が上がっています(→平均にすると複利で年率40%程度のインフレ!)。しかしその後の物価上昇はこれに比べればはるかに緩やかで、

1950年頃の約220 → 1980年頃の1430くらい

すなわち30年間でおよそ6.5倍にしかなっていないのですね。

グラフの傾きが凄いので見間違えた…

もう一度ご覧ください。

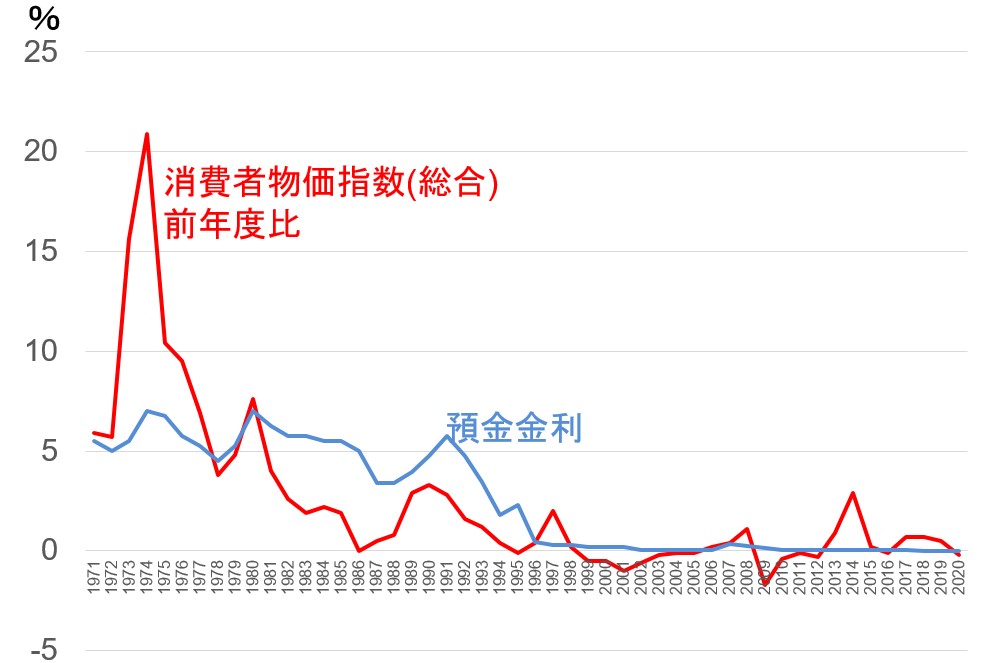

ちなみに1950年→1980年の平均上昇率は、複利で均すと約6.44%ということになります。この100年定期の預金金利は9.75%だったので・・

そう!なんと高度経済成長期ですら勝っていたのです!!

すなわち致死的なインフレとは、年率何十%~何百%もある戦争クラスのハイパーインフレのことなんですね。

「当時の1円=現在の5000円相当 が100年経って現在の1万円になった」

→ 平均して考えると年利0.7%で100年の運用に成功したという見方もできます。超低金利時代に生きる私たちの感覚ではこれでもまずまずの成績。実はあまり恐ろしい話でもなかったんですね。

インフレの悩みの前提と対策

さて話は戻り、「インフレで資産が紙切れになったらどうするの?仕事辞めてヤバない?」という問いには、暗に下記のような前提で主張していることになります。

- 給料はインフレ率に追従して上がる

- 資産はインフレに(あまり)追従しない

- (→よってインフレ状況下で働いていないのは致命傷である。購買力の保全ができない。)

給料が本当にインフレ率に追従して上がるのかはわかりませんが、FIRE者にとって問題となるのは2つ目の

- 資産はインフレに(あまり)追従しない

この部分であります。

しかし当然FIRE者も座して死を待つわけではなく、巷にはインフレに強い資産に分散することで回避するべきと言われますね。例えば「株や不動産はインフレに応じて値上がりするはずだからある程度持っておきましょう」という感じです。

確かに素直に株やREITを抱え込んでいればインフレはさほど悩みにはなりません。先ほどの定期預金者だって、株や不動産にしておけばかなりの利益を得ることができました。

しかし!

ここには大きな問題がありました。

株も不動産も欲しくない!

その問題とは…

インフレに強い資産を持ちすぎるとよく眠れなくなります…

この安眠問題を馬鹿にしてはいけません。リスク性資産を持ちすぎると心の安定が犠牲になるのです。平穏無事な生活を求めてFIREするはずなのに、毎日株価の変動に怯えるようでは本末転倒というもの。

ならば!

現代日本における安全な定期預金とインフレの関係はどうなっているのでしょうか?

色んな統計書から数字を拾ってざっくりと比べてみました。

(データ元:政府統計、銀行金利、郵便貯金その1、郵便貯金その2よりざっくり加工)

預金も意外と健闘していますね!

株や100年定期には及びませんが…まずまずですね。

しかし1970年代初頭の状況下では無力でした!

1970年代の狂乱物価当時はどんな様子だったのかわかりませんが…この時のご隠居様はどうやって乗り越えたんでしょうね?

ただ果たして、戦争はおろか狂乱物価のような状況が近い将来起こるのかは疑問です。グラフを見るに、失われた30年は完全な無風状態となっています。現金の価値はほぼ完全に保存されてきました。ではここから突然グーン!と上がることってあるんでしょうか?色んな疑問が頭をよぎります。

- 今後失われない30年がやってくるのか?

- それとも失われた100年まで続くのか?

- 造幣局が鬼のようにお札を刷り始めるのか?

- 財政問題はきちんと100年後の世代に押し付けてくれるのか?(オイ

これらはまだ経済学者にも政治家にもわかりません。ハイパーインフレは起こるかもしれないし起こらないかもしれません。

じゃあどないせいっちゅーねん!

こういう時は転ばぬ先の杖。まあいくらかのインフレ対策をしておくのに越したことはないでしょう。

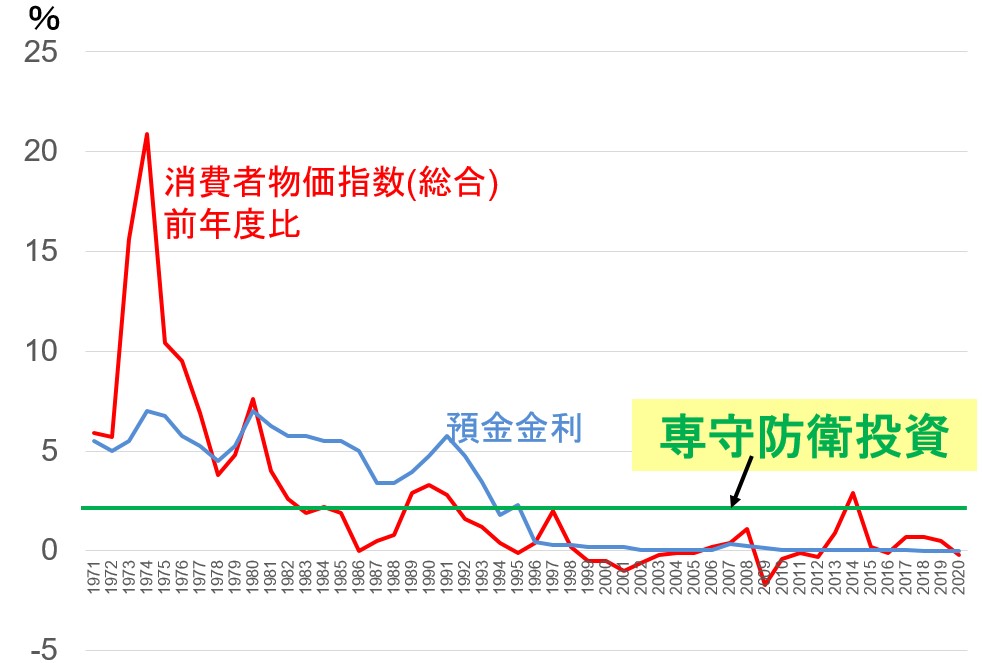

インフレ対策1:専守防衛投資

心の安定を保ちながら僅かにインフレに抵抗する手段。

それは当ブログが勝手に命名・提唱している元本保証の専守防衛投資であります。

株主優待乞食、FXスワップ乞食、その他のネット乞食を指します!

専守防衛投資の詳細については過去記事などを漁ってみてください…。

さて、この専守防衛投資はきちんとやれば年利2%くらいはノーリスクで得られるんですね。実質的な元本保証ですから枕を高くして眠れます。専守防衛投資の利回りを先ほどのグラフに書き込むとこうなります。

失われた30年の期間ならいい線いきますね!

はい。デフレの鬼子・氷河期世代のための投資です。

専守防衛に徹して インフレの空爆から身を守ろう!

ちなみに当ブログのFIRE後の推奨目標利回りは安全第一のインフレ率+1%。これを実現することにより一生分のお金を確保するという設計を薦めています。だから日本が失われている限りは専守防衛投資だけでどうにかなればいいなと思っています!

それでもやっていけないほど物価が上がり、どうしても生活費が足りなくなれば… まあ資産の1%分だけ何かアルバイトでもしようと思います。物価がガンガン上がる状況ならきっと仕事はありますよね!

二度とブラックバイトに捕まらないようにな…

インフレ対策2:外貨保有

もう一つのインフレヘッジ対策として考えているのが外貨保有です。

FIREすれば日本に縛られる必要がなくなるので、私は人生の一部を海外移住しようと考えています。海外旅行ではなく生活の場としてですよ。

海外生活を覚悟すると、自動的に外貨建てで実消費することが確定します。つまりその範囲内であれば外貨保有行為そのものはリスクにはならないはずです。

むしろ資産の全てが日本円建てであるということは、

JPYロング・JPY以外の全通貨ショート の 資産全振りポジション

を保有しているということで、これはある意味超極端なポートフォリオだとも言えます。

しかし、しかしなのです。我々日本人は円で持つことにとても安心します!円建元本保証商品の安心感ったらありません!

もしも全財産がトルコリラ建てだったら夜も眠れないですよ…

この原因は、

将来にわたり全て日本円で決済することを前提としているから

であります。だからトルコ人なら全部リラが安心するだろうし、タイ人ならバーツで持ちたがるでしょう。

ところで私が昔FXのトルコリラを大量保有して何百万円も吹き飛ばした時の話なのですが!

君はサラっと凄い損失を出すよね…

これがもし私がトルコ人だったら別に屁とも思わないわけです。

すなわち、この安心感相対性理論(命名がダサい)がもしかしたら国際派のFIREマンには有利に働くのではないかと。

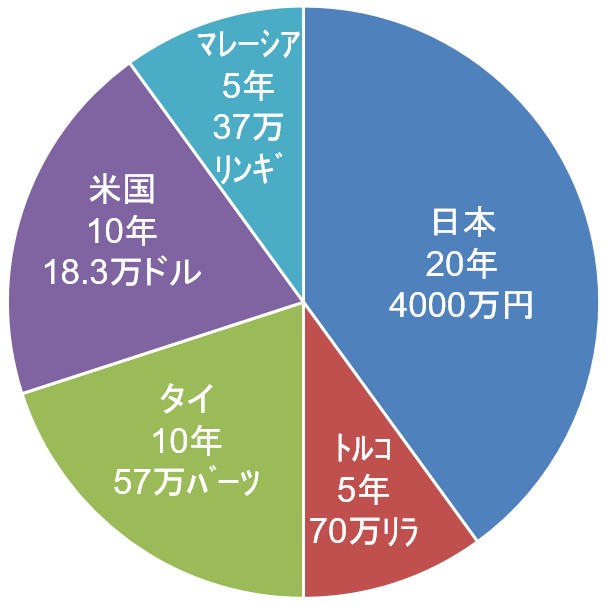

例えばFIRE期間が50年、資金が1億円あるとすれば、

こんな感じであらかじめ生活年数と資金を分散していればインフレ対策できるんじゃないかと思いました。将来消費する通貨に事前配分するという考え方。これなら外為相場が大きく動いてもへっちゃらです。だってどうせ現地で使うんですから!

最初の両替のタイミングだけは重要だな…

購買力保全のために各通貨もなるべく金利のつく預金にしておけば、どこかの国でハイパーインフレが発生しても一応逃げ延びることができそうです(?)

なおこの考えは適当に思いついただけで統計的な検証もしていないため、大きな穴があるかもしれません。あまり真に受けないようにしましょう!

インフレ対策3:現物保有

現物、といっても株の現物の事ではありません。いわゆる消費財の現物保有です。

そもそもインフレの恐ろしいところは、物の値上がりが進み過ぎて買えると思った値段で買えなくなるからですよね。だったら絶対使うものは今まとめて購入してはどうでしょうか。

極端な話、

- お米3トン!

- ビール10立方メートル!

- 牛肉2トン!

- シャツ500枚!

- ガソリン20立方メートル!

みたいに50年分の物品を購入できて、しかも劣化しないならば、事前購入が完璧なインフレヘッジになるわけです。でも当然ながら賞味期限は持たないし、置いておく場所もありません。誰が考えても全く現実的ではないわけです。なんとかならないものか…

商品先物市場

そこで一つ思いつくのが「商品先物市場」です。ここでは現実の食料やガソリンなどを令和〇年×月受け渡しみたいな感じで信用取引することができるのです!

例えば「大豆10トンを8月に〇〇円で売りますよ、買いますよ」みたいな権利を売買しています。だからこれで一生分の食料などを買ってはどうでしょう!? あまり知られていない(?)ですが、実は現受けといってトラックで倉庫まで現物を取りに行くことができるのですよw こうやって業者さんは価格が不安定なものの仕入れや販売を安定させることができるんですね。

これが本来の先物取引のあり方だと思います!

とはいえやはり現受けは1トン単位とかでしかできないはずで、しかも2055年受け渡しみたいな超長期のものは殆どないと思います… せめて10キロ単位、10年単位で受け取れるミニ先物市場ってできませんかね?やはり現実的ではないですね。

そもそもよく考えれば商品先物でヘッジするという手段は株や不動産でヘッジするのと同じことでした…。

却下です!

コンビニ経営

冗談のような話ですが…これは割と真剣に考えていたりします。

採算がトントンでもいいのでコンビニを1軒所有し、誰かに実務を完全に任せます。こうすると在庫がどんどん回転するので常にコンビニ1軒分の最新在庫を所有しておけるのです。利益を求めなければ適当な経営でも店の維持くらいはできると思います!

そして突然ハイパーインフレや戦争が起これば… 腐りやすい物だけ売り切って、待ってましたとばかりにコンビニを閉鎖!以降は自分がそのコンビニから使うという策略です。

まあ実際は必ずしもコンビニである必要はなく、自分が人生で使いそうなものを商品として並べておく日用品店みたいな感じでもよいです。もちろんインフレ状況下では仕入れの値段も上がりますが、常に店の採算をトントン以上の状態に保つことでインフレによる損失を打ち消すという算段です。

自分の倉庫代わりにコンビニを経営するなんてぶっ飛んだ考えかもしれませんが、なんか意外といけるような気がしております。

あとは農地や漁場を手に入れて誰かに耕してもらうのもいいかもしれませんね。

ヒマなら自分で耕せよ!

いやです、一生働く気はありません…

良質なモノを揃える

最も現実的だと思うのがこれです。効果は薄いですが。

食料やお酒は別として、耐久消費財はたまの買い替えのタイミングで支出が発生するわけです。安かろう悪かろうのものでは頻繁に買い替えが発生するのでインフレリスクを受けますよね。

だから、FIREしたら丈夫で長持ちする品質の良いモノを大切に使っていくのが良いのではないかと思っています。抗インフレ効果は僅かであるものの、多少高くても品質が良いものを持てばQOLも上がりますし、経済合理性があると考えれば買う勇気もでそうです。

流行のモノや安いモノを追い求め使い捨てるのではなく、良質のモノをゆったりと使用していく。色々な意味でFIRE求道者にはこんな生活変容が求められるのかもしれません。

先買いのデメリット

先買いにもデメリットはあります。それは資金拘束です。

例えば

- 絶対に腐らない牛肉2トン 200万円(転売不可)

こんな空想上の肉が売っていたとします。インフレ対策だけを考えればかなり買いたい一品です。

しかしこの牛肉は2トンから増えることはありません。一方、キャッシュ200万円は専守防衛投資なら毎年4万円程度は増殖します。この牛肉を買うということは毎年4万円の収入を消滅させることなのであります。

この比較を考えると自分の心をのぞき込むことができます。

真にインフレに怯えているなら腐らない牛肉を買いたいと思うはず。「インフレ起きたらどうするの?」と本気で心配するのであれば、200万円は牛肉に拘束する方が有利だと考えるはずなのです。

でも私はどうしてもこれが有利な取引だとは思えないんですね。現時点では。

- 絶対に増えない牛肉2トン

- 4万円ずつ自己増殖する200万円

この場合、私は切れ端となった牛肉よりも現金の方がよほど生物に近く躍動的であるとすら思えてくるのです。生物的で躍動的ということは「世の中や経済に追従している」ということ。

すなわちこういう印象をもってしてもハイパーインフレが起こる確率は現時点では低いと感じていることになるわけです。きっと「インフレどうするの」と口では言っても200万円は出しませんよね?

もし本気で物品を買い集めるタイミングがあるとすれば、それは消費者物価指数等が異様な動きを示し始めた少し後であるべきだと考えています。それまでは現金命ですね。

おまけ:無責任な経済予想!

殆ど無根拠な予想なのであまり真に受けていただいては困るのですが、、、私自身は世界経済は将来的にデフレに転じるんじゃないかと思っています。

繰り返しになりますが根拠は薄いです!

もちろん現在の健全なインフレがそれなりの期間継続した後の話ですけど、なんとなく

- 超高生産性が人間の消費キャパシティを超えてしまう

- 少子高齢化の進展

- 世界経済の「日本化」

- 新世代の「絶対仕事辞めるマン化」

このあたりがキーワード。みんな「もう物などいらぬ!」みたいな状態となり世界はデフレの世の中へ…

と、このことを書きだすとまた5000字ほど増えてしまいそうなのでこの辺にしておきます。

30年後に当たったらほめてね!

まとめ

以上、FIREにおける1つ目の悩み「インフレ」について思いつくままに書きました。どれもこれも完全な対策とは言えません。しかし逆に言えば、完全な対策があるなら悩みにはなりえないというものです。

- インフレという魔物とどう付き合うか?

- 財やサービスとはいったい何なのか?

こんなことをボンヤリと考え続けるFIRE生活になりそうですね。

次の記事では2つ目の悩み「FIREしたら暇で死にそうにならないの?」を考えていきたいと思います。

続編を待て!

つづく

200万で4万円はいけるけど、7500万の500万円部分はほぼ0%しか増えないはず。

その部分で、天皇陛下御在位60年記念 10万円金貨どうでしょ。インフレにも強いと言われていますし、何より日銀バックで元本割れがない。日銀が倒産しても金の価値が失われない限りは存在し続ける。

あとはお肉の代わりにお米。脱酸素剤入れたら本当にトンが年単位でもつのではないかと思ったり・・・1年に30kgの袋4つとして、10年で40袋。個人用の玄米専用保冷庫 40袋用。10年も待てば相当な危機でってもおそらくは復活しているはず。逆に復活しなければ医療なども含めてそもそも人間が生き残れるのか怪しい危機とも考えられるので諦めるとか。

>tkさん

コメントありがとうございます!

ゴールド投資は昔からやらなきゃやらなきゃと思っていたらグングン値上がりして歯がゆい思いをしておりました…

脱酸素剤、これの応用で完全真空パックでも持ちそうな気がするんですよね。

1合ずつキューブ型に真空梱包されているやつを見たことがあります。あれ大量に欲しいですね…笑

1.インフレ

2.暇

3.何だろー

>tthさん

お疲れ様です!遅筆ですがいつもありがとうございます。

3つ目は貯金が減る恐怖です… これが一番恐ろしいと思っています。

またぼちぼち書いていきますね!