皆さん、毎日貯金してますか―!

\ オー! /

さて、少し昔に「老後2000万円問題」というニュースがあったのは覚えている人も多いと思います。

これってよく考えれば少し変な話なんですよね。人によって生活の状況は異なるのだから、「2000万円」という数字が独り歩きしてはいけません。贅沢な人なら5000万円かもしれないし、質素な一人暮らしなら300万円でも足りるかもしれないのです。

ましてや、定年退職より早いFIREともなれば、年齢や資産も本当に様々です。2000万円などという数値目標はあってないようなもの。

よって、FIREを目指す者は各自にとって最適なFIRE計画を立てなければなりません。しかしそれには様々な切り口があります。

- いくらあればFIREできるか?

- 今の資金なら何年FIREできるか?

- 月の支出をいくらにすべきか?

- FIRE維持には年利何%必要か?

などなど。

本記事では、こういった検討を支援する便利なグラフを描画したのでご紹介します。

グラフ作成背景

まずはグラフの作成に向けた背景についてです。面倒な人は結果パートまですっ飛ばしてくださいね。

FIREクイズ

突然ですがクイズです!

FIRE資金 4000万円

年利 4%で運用

月の生活費 20万円

この人は何年逃げ切れますか?

答え:約27年です。

では…

年利 1%で運用

月の生活費 10万円

40年間逃げ切りたい

この人最初にいくらFIRE資金があればいいですか?

答え:約4000万円です。

正しいFIRE戦略とは、まずはこういう感じの試算を色々と行い、自分にとって最も良い組合せを見つけるものです。物事は感覚や伝聞だけで決めてはならないんですね。

とにかくまずは数値なのです。数値。

ちょっとそこのあなた。「わたしは文系だから…」と言い訳するのは辞めましょう。

ドキッ

長い人生、たった3年間の高校生活で文系クラスにいたからってなんだというのですか。それで人生決まるんですか?単なる言い訳です。学歴コンプレックスです。やる気の問題です!

・・・ウソです。

本記事は、そんな人でもササっとわかるようなグラフを示すのが趣旨であります。最後まで読めば、計算などしなくてもさっきのクイズをズバズバと答えられるようになります!

なのでブラウザを閉じるのはちょっと待ってくださいね。

FIRE逃げ切り計算に必要なパラメータ→4つ

話が横にそれましたが、FIRE逃げ切り計画を策定するにあたり、必要なパラメータは4つです。先ほどクイズをしたからもうお分かりでしょう。

- 初期資金

- リタイア期間

- 支出額

- 運用利回り

これらは相互に絡み合い、全く同じ初期資金でも色々なパターンのFIRE計画が立てられるわけです。簡単に言えば、お金を少しずつ使えば長持ちするし、運用利回りを上げれば月々の支出を増やしたりリタイア期間を延伸できるとか、そういうことです。

問題なのはその組み合わせが無限にあることなんですね。

物事を俯瞰するための表現法

ここでまたまた突然ですが、皆さんは高校生の頃に理科で習った

PV=nRT

って覚えてますか?

なんだよ藪からスティックに!?

さっき文系がナントカとか言ってたが…

いいから、いいから。

気体の状態方程式でしたっけ?詳細は忘れた

その通りです!これは理想気体の状態方程式です。

まあ全然覚えてない人がほとんどだとは思います。かくいう私も実は今検索しました。覚えてませんでした。でもイメージは覚えてたんですね。

さて、これは「ガスの物理的な状態は色々変化する」という自然法則の式であります。これがFIRE計画立案に似ているのですね。

圧力(P)を高くすれば凹んで体積(V)は減るし、温度(T)をあげれば圧力が上がる、または体積が増える。圧力一定で体積を大きくしたいときは、温度をあげるか分子の数量(n)を増やすしかない…

みたいなのがひと目で分かる凄い式なのです!あっちが立てばこっちが立たない、みたいなトレードオフの関係になっています。

ふーん・・

まあ、ガスみたいな単純な自然現象ならパラメータが4つでも先ほどの式一つで事足りるというわけですよ。

しかしFIREや人生はそこまで単純なものではありません。FIRE計算の全体を簡単に表現できる式はありません!

いや、本当は作れるんだとは思いますよ。

FIREの状態方程式。

これがあれば全て解決です。でもそれはきっと普通の人間の頭では処理できない非実用的なものとなるでしょう。

お前、前置きが長いんだよ!

表面的な話だけならTwitterで十分でしょう?

それは確かに。聞きます

さて、そうはいっても我々は無限の組合せからリタイア期間や資産額などを検討しなければならないわけです。だけど一つの式はない。ではどうすればいいのか…。

あらかじめ全部計算すればよい

先ほどのクイズの例のように、個別事例なら誰でも簡単にアプリなどを使って算出することはできます。でも最適組合せを見つけるというのは話が別です。やはり先ほどの気体の状態方程式のような、全体を簡潔に表現できるツールが必要なのです。

チマチマと逃げ切り計算機でトライ&エラーをしてもらちがあきません

そこで!

私が全部計算して見やすくまとめておきました。

まじか

はい。下記の全てのパターンを計算しましたよ

【計算に使ったパラメータ】

- 月支出額 1000円~50万円

(1000円刻み) - 運用利回り 1%~10%

(1%刻み) - リタイア期間 1か月~50年

(1か月刻み)

【計算のゴール】

リタイア期間が経過した瞬間に0円となる

【計算で得られるもの】

各組み合わせでちょうど必要な初期資金

ようは、この計算というのは Die with Zero というか、与えられたパラメータをもってリタイア期間を全うした時に丁度0円にせしめる初期資金を逆算しています。もうほとんどの読者さんにとってどうでもいい話だと思いますが。一応厳密性と再現性の為に書いておきます。

そんなこんなで行った最適化計算回数は…なんと全部で300万回!

ボロパソコンが結構な熱を放出しておりましたが、まあ1時間くらいでできました。スマートな式が作れなければ、こうやって強引に数値計算を繰り返せばよいのです。

とにかく滅茶苦茶頑張って計算したという事だな

かなり大変でした

まあ小難しい話ばかりしてもつまりません。

とにかくグワワワー!!っと計算して

ビュビュビューッ!とグラフを描画したグラフを発表します!

グラフ作成結果

パラメータ4つを一つのグラフにまとめると立体図になりますが、それはめちゃくちゃわかりにくいです。なので、年利ごとに10枚の平面グラフにしておきました。ようはCTスキャンで輪切りの内臓を見ているイメージです

あと少し注意点を書いておきます。

・年金等は考慮されていません。

・インフレは考慮されていません。考慮したい場合、目標利回りにインフレ率を加算してください。

それでは!!

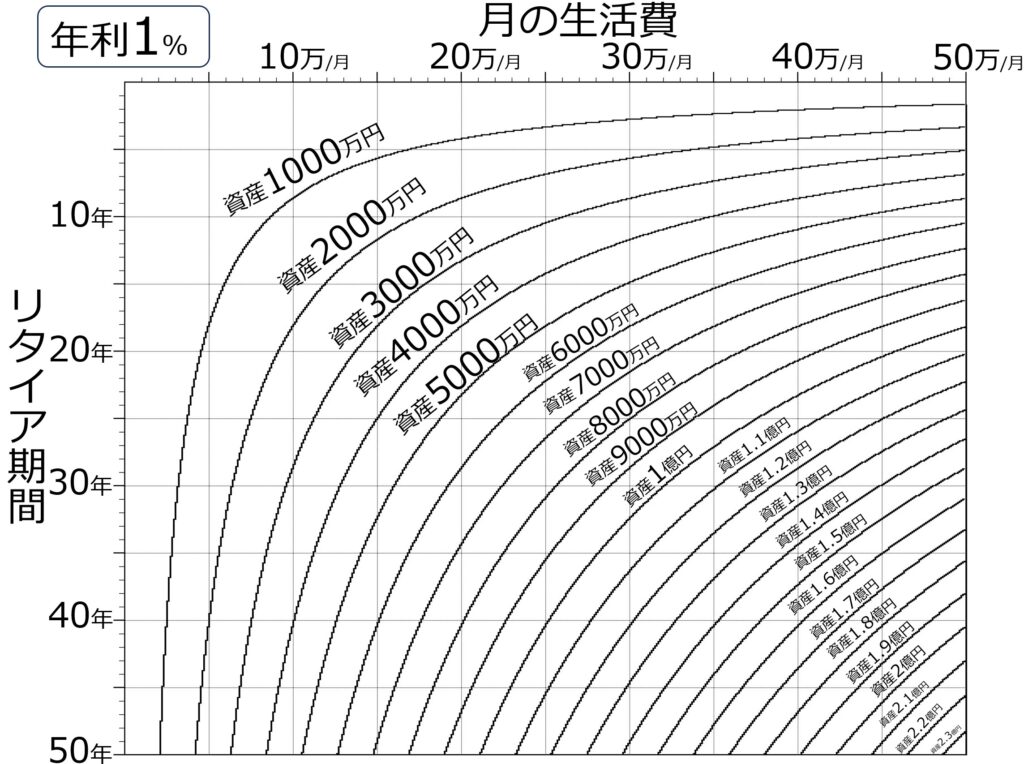

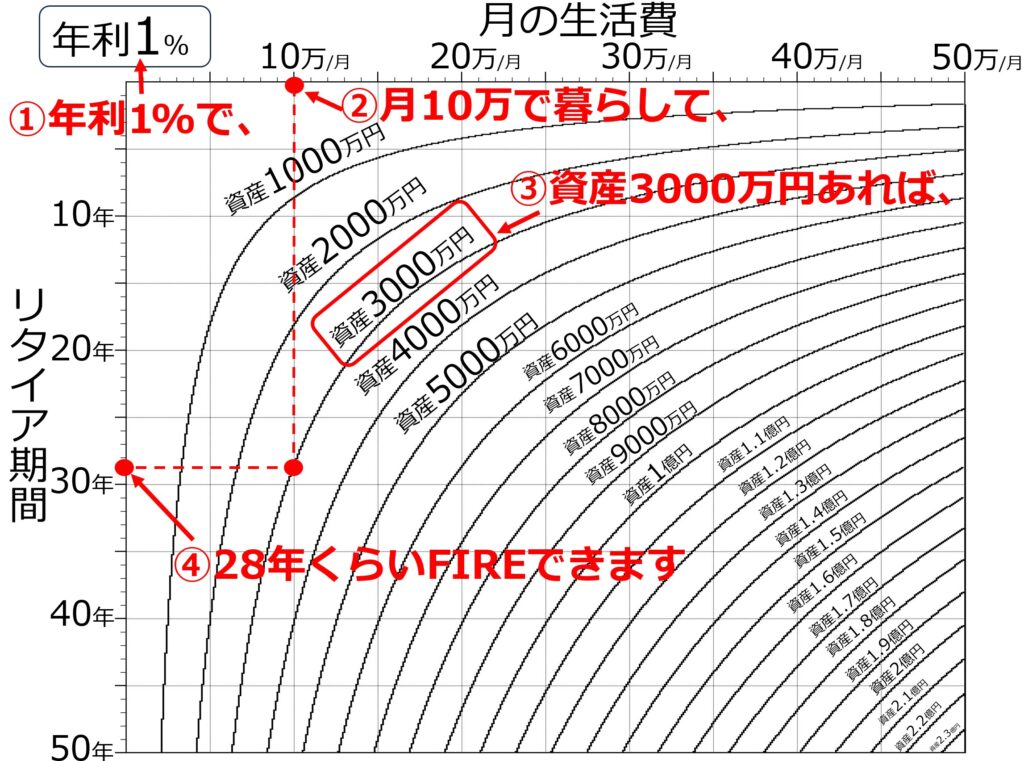

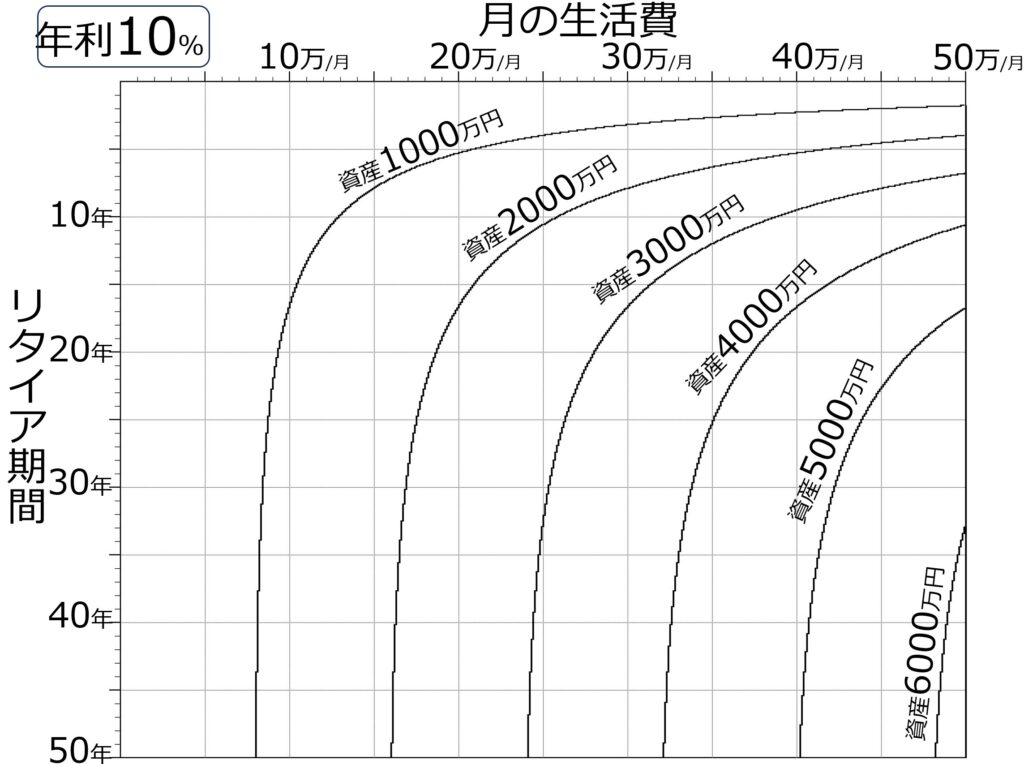

年利1%のグラフ

こちらは年利1%のグラフ。

見方は分かりますかね?こんな風な意味になります↓

②~④の順番を入れ替えれば、

- 月の生活費とリタイア期間を基に→必要資産額を割り出す

- 資産額とリタイア期間を基に→月の生活費を割り出す

ということもできますね。

ただ、年利は1%に固定されているので、年利をもっと高くして考えたいなら、これから紹介する別のグラフを使うことになります。

まあ拙保守投資系ブログとしては、読者さんにはこの安全な1%利回りグラフだけでFIRE計画を立てていただきたいのですが…それでは不満な方も多いでしょう。

というわけでここから先は2%~10%までの、同様のグラフを紹介します。グラフの見方は同じです。しかし当たり前ですが、年利を上げたらその分計画破たんリスクも高まります。ゆめゆめご注意ください。

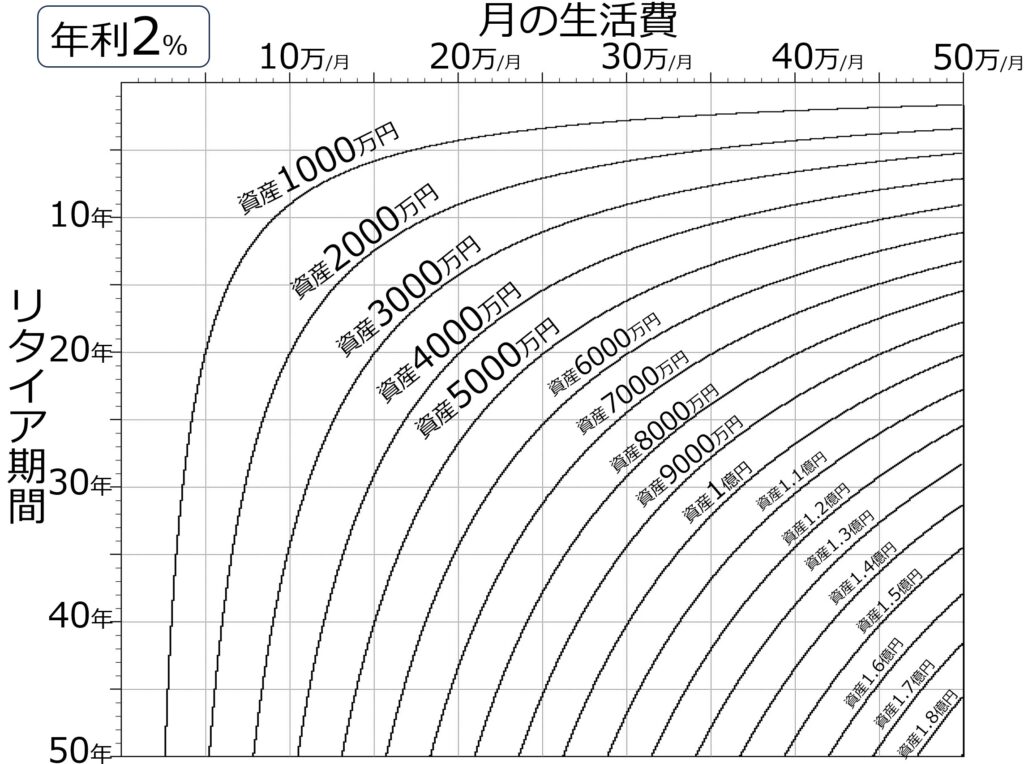

年利2%のグラフ

これは年利2%のパターン。まあこのくらいならそこまでリスクは高くないですね。

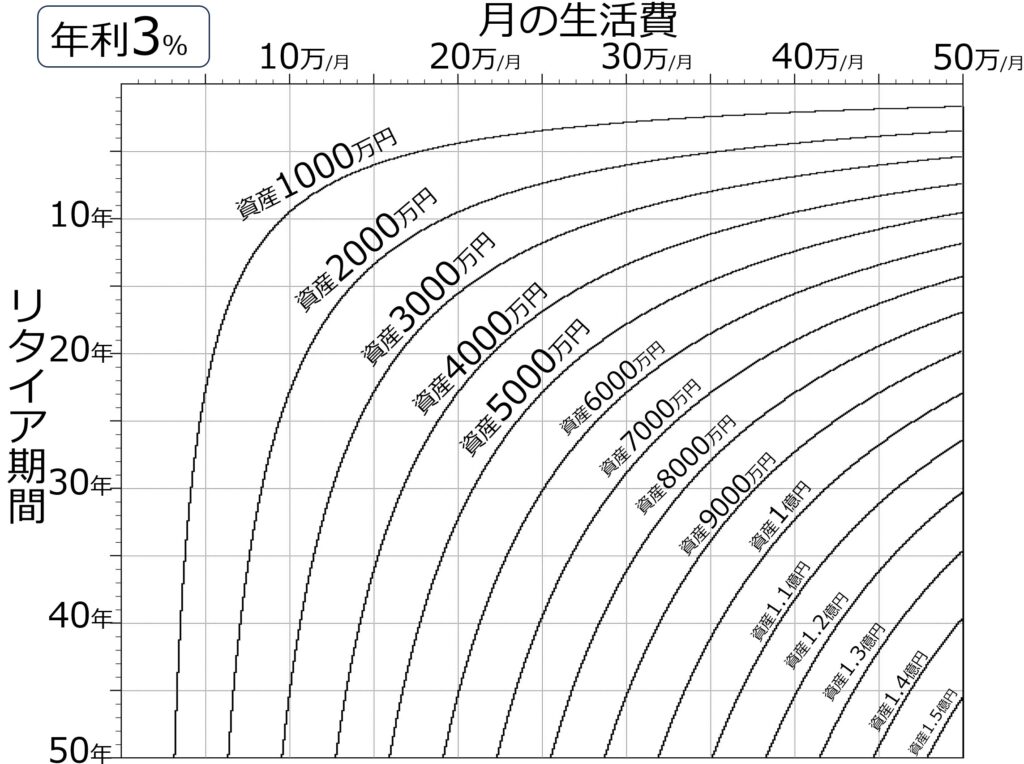

年利3%のグラフ

年利3%のパターン。外国に住んで銀行利息を当てにするなら、安全なのでしょうか?

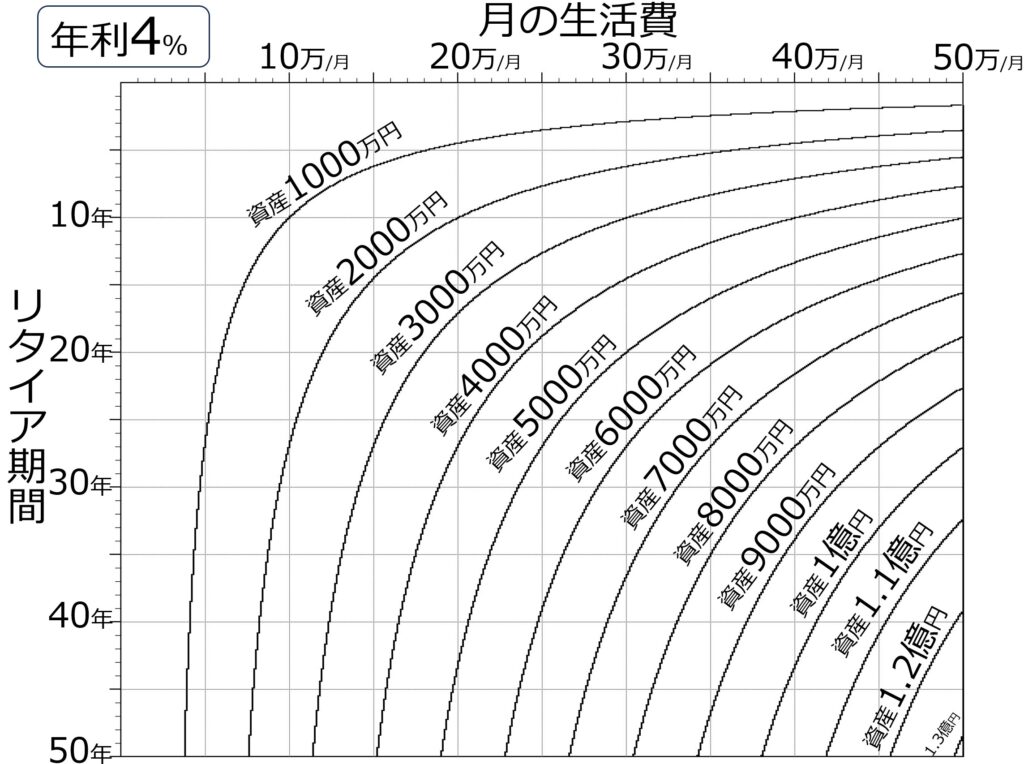

年利4%のグラフ

年利4%のパターン。みんな大好き4%。各種FIRE指南によく使われる金利です。

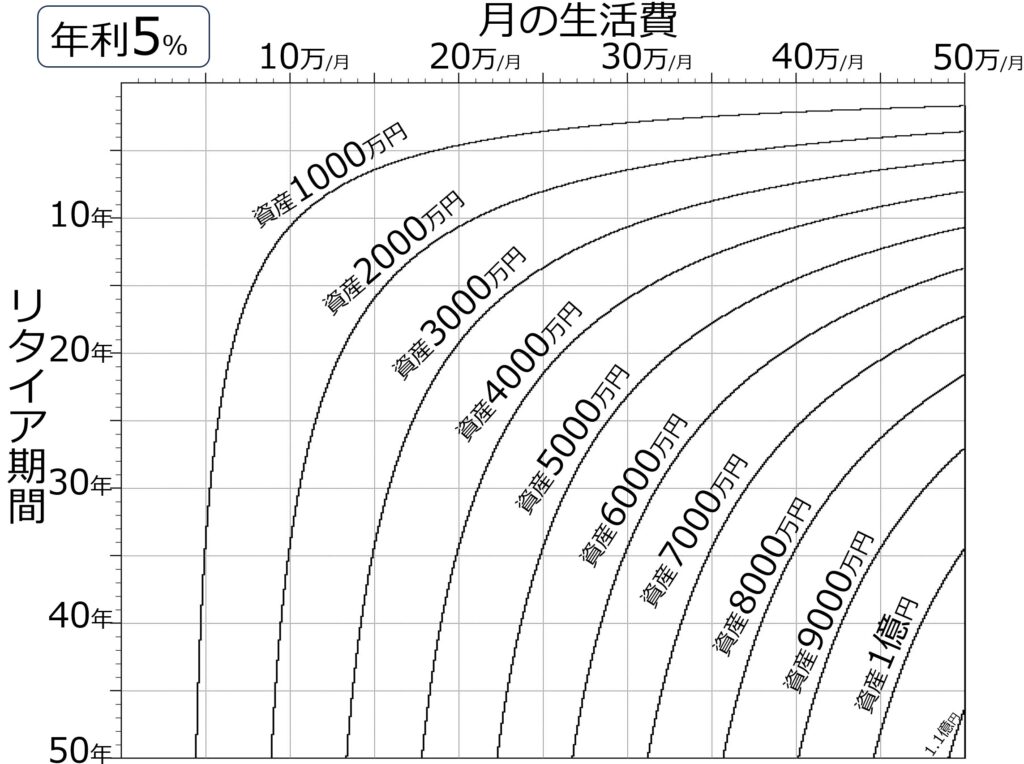

年利5%のグラフ

年利5%のパターン。頑張れば安定的に取っていけるんですかね?よくわかりませんが。

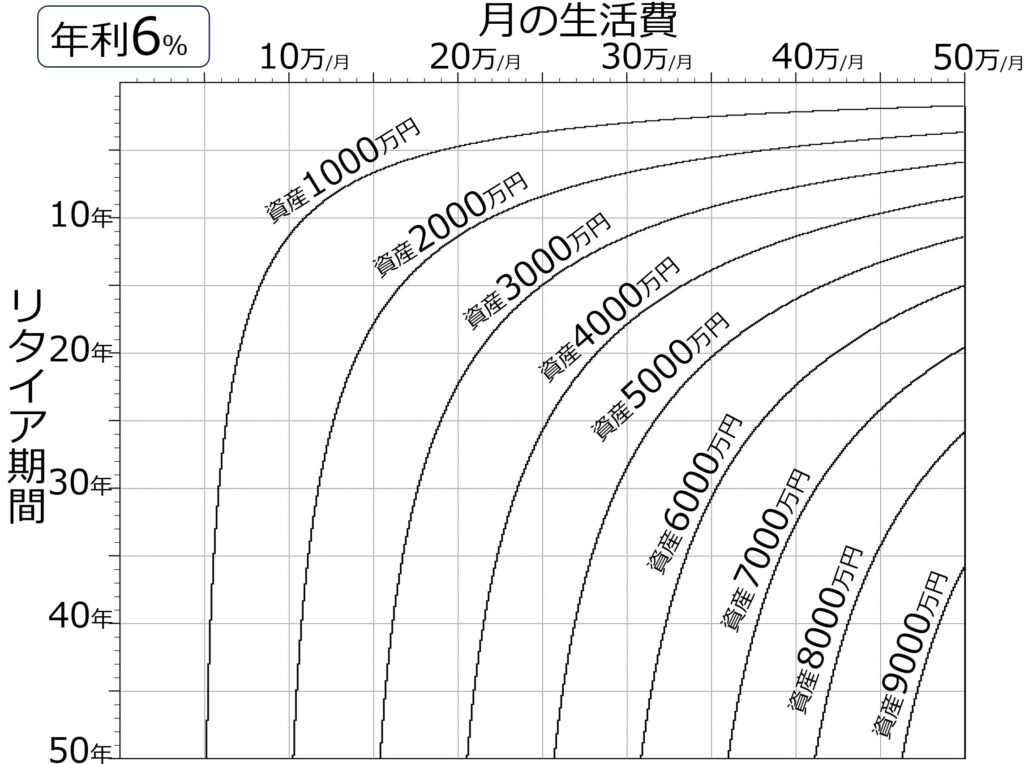

年利6%のグラフ

年利6%のパターン。5000万円あればかなり悠々自適ですね。

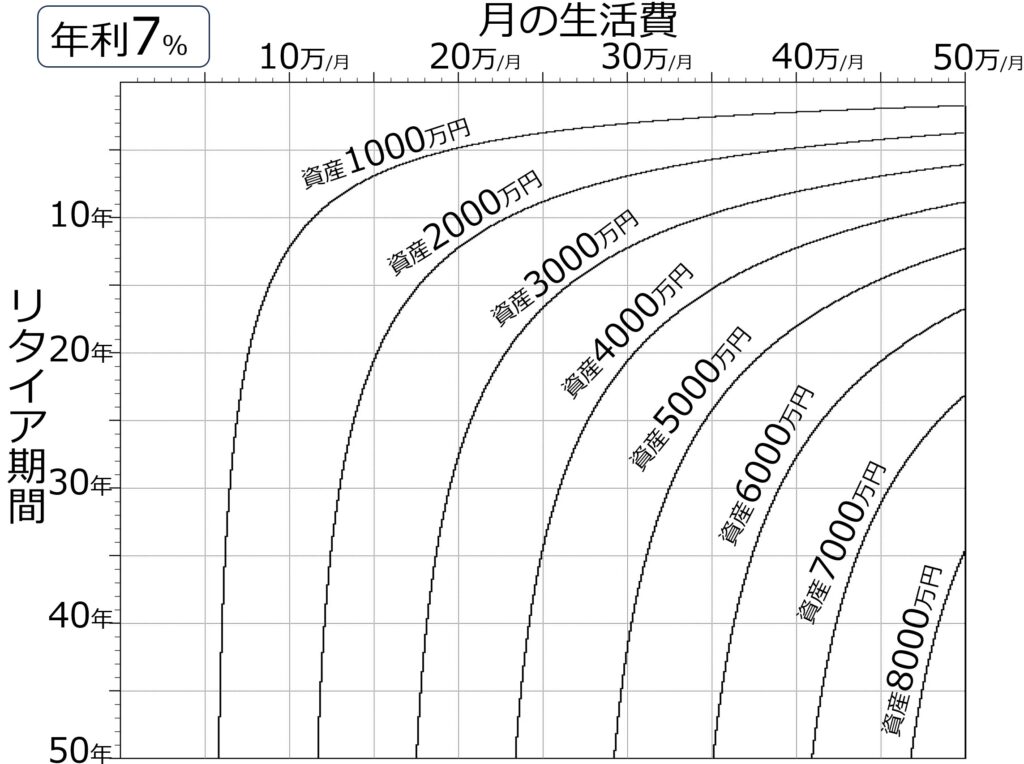

年利7%のグラフ

年利7%のパターン。曲線同士の幅が広がり、雑な感じになってきました

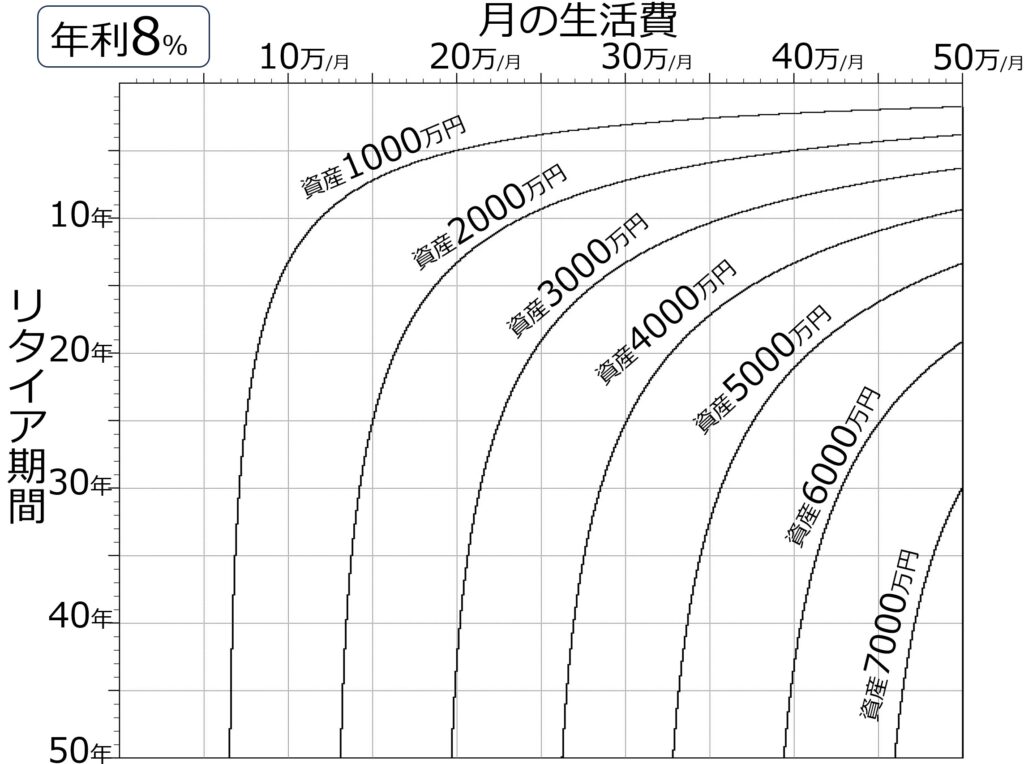

年利8%のグラフ

年利8%のパターン。かなりリッチな生活をしないと使い切れません。

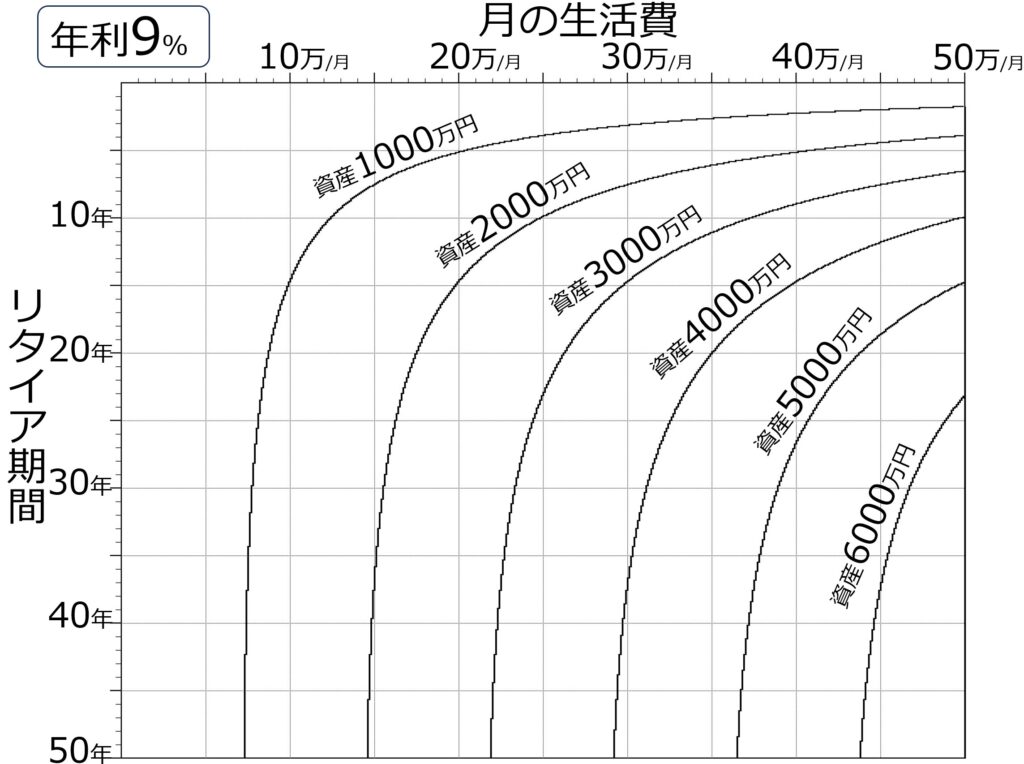

年利9%のグラフ

年利9%のパターン。生活に余裕ありまくりですね。なんか色々心配ですけど…

年利10%のグラフ

最後です。年利10%のパターン。随分とスッキリして見やすい!でもその分リスクもデンジャラス!

年利1~10%のグラフ動画

全体的な構造を分かり易くするために、動画を作るとこんな感じになりました。うにょうにょ…うにょうにょ…

やっぱり利回りの影響ってすごく大きいんですね。特に、3000万4000万を超えるような、資金力が多い場合に顕著に動いています。

でも、タダでこんなにどんどん楽になっていくなんて、ムシのいい話ですよね。繰り返しになりますが、全体計画が破たんするようなリスクを取っては全てが水の泡です。

投資は余裕をもってやりましょう

まとめ

いかがでしたか。

10枚のグラフとにらめっこして色々と考えれば、

・よし、生活費を3万円下げて7年早くFIREしよう!

・あと5年働けば、利回りを2%落とせて安全になるな!

・45歳にFIREするには…利回り4%で5000万円あればいいな!俺の月の生活費は20万くらいだから。

・・・みたいに無限に検討することが可能です。

皆様におかれては無理のない範囲で良き最適計画を樹立し、快適なFIREライフを目指してください。

ところで最後に突然話は変わりますが・・・

筆者(絶対仕事辞めるマン)はツイッター(X)もやっております!

最近は随分人気が出たみたいだな

ありがたいことです!喜んでます

毎日人畜無害にブツブツとつぶやいています。

↓よろしければこちらのアイコンからぜひご来訪ください↓

記事が気に入ったらフォローやリツイートとかをしてね!

おわり

FIREマン様、いつもお世話になっております。

昔からあるのでご承知かと存じますが、三井住友銀行さんの資産寿命シュミレーション

https://www.smbc.co.jp/kojin/special/lifetime/simulation/simulation.html

運用利回りにより資産を取り崩しても増えるグラフを見た時の感動が、資産運用のモチベーションになっております。

私は車もないしそんな生活費も掛からない

税金とか考えても月15万もあればいけると思ってましたが

電化製品の交換とか当たり前のことも考えてませんでした^^;

多ければ多い程良いというのは間違いないと思いますが

5千万ってどうなんだろ?少なすぎるっていう人も多いし気になってたので

助かります。

絶対仕事辞めるマンさんは5千万じゃ心許ないとお考えになられたから

1億なんですよね?(過去のブログで触れられてたような気がするので申し訳ない)

その半分の5千万って少なすぎるって思われますよね・・・

仮に5千万でFIREしてもパート程度に働く気はマンマンなので大丈夫とは

思うのですが、全く働かないとして過程してどうお考えになられるかを

お聞きしたいです><

>匿名様

さっそくコメントをいただけてありがとうございます!

それこそこのグラフ集の出番なのです。

5000万円おもちで、月17万円程消費するとします。

ご年齢は分からないですけど、私と同い年としてあと40年間逃げ切りたいとします。

この3つのパラメータで各年利グラフを見ますと…

年利3-4%の運用に成功すれば、逃げ切る事ができます^^

私は年利1%派ですが、この運用方針を許容できるならば大丈夫だと思いますよ~

またよろしくお願いいたします^^

ありがとうございます

年齢や持ち家の有無で全然変わるのに言葉足らずですみません

はい年齢は同じくらいです!ただ、私が1億円目指すとFIREではなく普通に

定年退職になりそうなので当初の目的通り5千万を年利3-4%での運用目指して

頑張りたいと思います!