配当生活。

誰しもが夢見るバラ色の生活ですよね。毎年振り込まれる株の配当や確実な値上がり益で生活費を捻出できれば仕事をする必要がありません。もし配当が永続的に出るならば子や孫への継承も可能でしょう。日中はブラブラとストレスフリーに好きなことだけをして過ごすイメージ…ニート生活に憧れます。

もちろんこのためには大きな元手が必要となるわけですが、今回は元手を作る話ではありません。

- 仮にそれなりの元手ができたとして、

- 配当収入や株収入を織り込みながら、

配当生活を送ることは実現可能なのか? ということを考えていきます。配当と書いていますが、キャピタルゲインも似たようなものと考えてくださいね。

配当生活の一般イメージ

人間なら誰しも夢見る配当生活ですが、特に下記ようなシチュエーションでよく話題になりますね。

年末ジャンボ当たったら何に使う?

このような問いがある時「安定的な高配当株を買って資産生活!」と答える方が多くいます。もちろん単なる雑談のようなものなので

そのポートフォリオは〇〇に30%、××と△△を20%ずつ、あとは外国債券を先進国と途上国に分散し‥

・・・といった話に発展することはありません。なんとなく「宝くじあたって優雅な生活ができたらいいなあ…」くらいのイメージでしょう。よって配当生活の具体的描写に大きな意味はありません・・だって、宝くじが当たった後の話なのですから!

ファイナンシャルプランナー(FP)の提言

こちらはかなり真剣な話です。巷にはファイナンシャルプランナーが執筆しているサイトが無数にありますが、単純に家計の改善を提言するときもあれば、(アーリー)リタイア生活の資金計画アドバイスもあります。問題は後者。例えば…

FPの××と申します。相談者さんは若いのに資金を寝かせておくのはもったいない。(100-自分の年齢)%を資産運用に回すのが良いと言われています!パッシブ投資信託やS&P500の期待利回りは4.5%と言われています!配当の安定した個別株でもよいでしょう。これで計算すると65歳時点で××××万円です。または月々〇〇万円をつかっても大丈夫です。これぞ複利の力。時間を味方につけるのです!さらにREITや保険に投資するという選(以下略

一つ一つは正しいのです。FPというのはちゃんとした資格ですからいい加減なアドバイスはできません。知識の深い人も多くおられます。しかし、やはりブログ主はこれに違和感を感じてしまうのです。それは、金融市場における人間の心理を無視したものだからに他なりません。

配当生活の心理状態も考慮すべき!

配当生活の試算例

例えばここに資金が5000万円あって、期待利回り4.5%の金融商品や株があったとします。そうすると

5000万 × 4.5% =225万円/年

すなわち、なんと!月々18万円程度の生活費が捻出できるわけです。4.5%という長期的利回りも現実的なものです(株式の益利回りがこのくらいでしょうか)。もちろんこれはリスク性金融商品なので日々のアップダウンはあります。しかし!経済成長が続く限り、将来的にもこれに近い数値で平均リターンを産むでしょう。でもここで検討を終わられては困ります。

重要なことが抜けていますね!

それは、我々一般人にそんな度胸があるのか?という心理面のことです。

人のカネなら何とでも言える!

理論的には正しいことはら即実行する、これができれば人生の苦労はありません。でも我々はコンピュータプログラムやロボットではなく感情を持つ人間なのです。

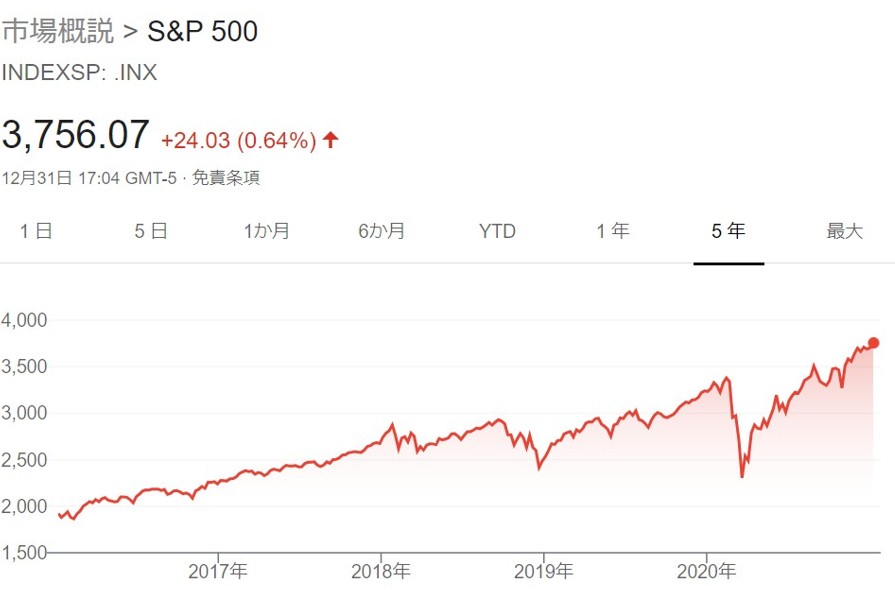

こちらがS&P500の5年チャート

カクカクと上下を繰り返しながらも気持ちいいくらいの右肩上がりで、コロナをはじめとする大暴落の後も全て結果オーライになっています。実際には4.5%どころではなく年平均7-8%の利回りを叩き出しているみたいです。個別の高配当株はもっとアップダウンが激しいですが、やはり結果オーライになっているものも多いです。

ほらね!貯金全部つぎ込んで、配当生活しようよ!

うん、これで今すぐブラック職場を辞めたい!

でも・・・

・・・それは無理なんです。

経験者は語る

ブログ主(絶対仕事辞めるマン)は

- 全くお金がないどん底生活(借金も…)

- 相場ファイターとして全突っ込みする生活

- そして暴落に巻き込まれた憂鬱な毎日

- 反省してコツコツ頑張りFIRE資金を作った今

これを全部経験しているから、いろんな状況の気持ちがよくわかるんです。私事で恐縮ですがブログ主には7200万少々の貯金があります。だからこの資金で高配当生活にシフトすれば年間400万円くらいは使える計算になるのでしょう。他人事だったら「さっさと買い付けよう!」と言いたくもなります。でも色々と経験するに従って、これは人間心理を無視した絵に描いた餅だということがわかってきました。

配当株や指数に投資した時の心理状態

それでは過去の経験をもとに、相場を張るとどんな心理状態になるかを解説します。今回はリアルに7200万円を指数や高配当株に全ツッパしたとしましょう。

上昇時

当たり前ですがこの時はとても精神状態が良いです。働くのがばかばかしくなり毎日が躁状態。頻繁にスマホやPCで株価をチェックし、資産がどれだけ増えたのかを確認します。問題なし。

ただ上昇して儲かった分は、あぶく銭というより、既に心理的には「自分の金」に変化しています。これが曲者で後々ボディーブローのように効いてきます。

配当振込時

これは実は意外と嬉しくありません。だって完全予測されている収入ですからね。出て当たり前の給料みたいなものでしょう。余談ですが、この感覚というか安心感が宝くじ妄想者の琴線に触れたものだと思われます。

とはいえやはり少しは嬉しいもので、記念にちょっと豪華な夕食を食べたり食べなかったり。こちらも問題なし。

下落時

これが大問題です!!例えばコロナ禍による大暴落が起こった2020年春ごろだとS&Pですら25%くらい下落したんですね。個別株は言わずもがなです。毎日5%くらいの下落が続き、少し上がればまた下落。先の見えぬ日々。今回の事例だと、なんと毎日300万円以上が消えていくこととなります。ほぼ1日で年間の配当が消滅する計算ですね。速攻で年収何年分も消えそうな状況でした。

しかし元々の戦略はこのような話でしたよね。

長期的に見れば大丈夫。配当も出るし大丈夫。むしろ暴落時は買い増すくらいじゃないと!アップダウンは戦略に織り込み済み!

この考え、頭で分かっていても暴落時に正気で受け入れられますか?

10万や20万ならいいですよ。人の金だったらいいですよ。

でも自らの虎の子の資金がみるみると溶けていく恐怖。これはなんとも表現しづらいのですが、、、あえて文で表現するとすれば・・

今!この瞬間!生きたままライオンに足から食べられている感じ

しかも24時間ずーっとです。もうシャレになりません。「株は長期的には復活するから」とか言われても聞こえません。

体調も悪くなるし…これは理屈ではないです。絶対嫌だ~

また、日々の小さな下落も確率的には2日に1日起こることになりますが、相場を大きく張っているとこの度に心に負荷がかかります。

でもそれって昨日上がった分が下がっただけだよね?一喜一憂しすぎじゃないですか?

いえ違います。一度上がって手に入れた資産はもはや心の中では自分のカネになっているのです。だから上昇分が消えても同じように心がえぐられます。

しかしいくら苦しくても、配当生活を目指す者は全て耐え抜かなければなりません。繰り返しになりますが、それがもともとの戦略だからです。これに耐えられる人はそうそういません。

配当生活は可能だけど不可能だ

配当生活のリターンは暴落時の超特大精神ダメージや日々の下落のストレスと引き換えに得られるということです。これは机上の計算に反映されていません。

他人事ではなく自分事として自らの資産を大きく張った経験が無いと、心底実感できないと思います。FPさんたちのアドバイスにはそこが抜けているのではないでしょうか?

確かに4%、5%、そして8%といった高利回りで配当生活することも、長期的視点に立てば理論上は無理がありません。でも相場師肌ではない普通の人のメンタルでは不可能だと思われます。以下、断言してもよいでしょう。

- 普通の人は大暴落の時、錯乱して全てを手放す

- 株価が復活した後にまた後悔し、2重の精神ダメージを負う

おわりに:FIREの目的ってなんだっけ…

そもそもアーリーリタイアやFIREの目的は、十分な資産を築いたのちに心豊かに暮らすことだったはず。我々は金銭的リターンだけを追い求めるファンドマネージャーではないのです。だから心理的な影響(ほとんどは悪影響)もマイナスリターンとして織り込むべきです。

金銭は貯まったけど毎日毎日相場とにらめっこ。頭の中はリタイア前と大して変わらず、暴落の恐怖におびえるばかり…。これでは労働から解放されたとしてもちっとも幸せじゃないですよね。

ブログ主は、上記のような状況に陥るくらいなら、リスク性商品がなくても暮らせるくらいまで頑張って貯金したほうが幸せリターンの視点では有利と考えています。とはいえ資金を銀行に放置するのはあまりにも勿体ないので、例えば優待クロス投資などで暇つぶし&楽しみながら年1%くらいを稼げればいいですね。

この記事のまとめ

というわけでこの記事のまとめです。

- 配当生活や株生活は、想定年利5%などでも可能

- ただし多大な精神ダメージとストレスの覚悟を要す

- それは我々一般人には耐えられないからやっぱり不可能

- 心の豊かさ=幸せリターンは安全投資と労働が圧勝!

お読みいただけありがとうございました!

昔暴落の時に髪が抜けた絶対仕事辞めるマンより

優待はなにをお持ちですか?

仕事が辛くてリタイア目指してますが、私もこの手のFPの方の記事はいつもモヤモヤしてます。若い時にサブプライム前に700万あった評価が、リーマンショック後は200万になりました。資金の8割を入れてたので、毎日、辛くて寝れなかったです。約1年でこうなりました。5000万なら1400万です。想像すると恐ろしいです。

>やまやまさん

返信(&コメント承認ボタン)が大変遅れすみません;;

そうなんです、理論的には株が正しいとしてもボラティリティに心を削られるのは何より辛いものです・・・

最近はみんな株高で浮かれていますが元本が減らない安心感は人生として重要ですね。

これからもまたよろしくお願いします!

非常に参考になりました。自分も年齢・資産ともに同じような状況なので、今後のリタイアへの参考にさせて頂きたいとおもいます。

心理学的には損失は利益の3倍きついらしいです。

あえて投資しないで、機会損失を甘んじて受けるのも一つの選択ではあります。

>ナルさん

いつもありがとうございます!

相場を知ってしまった以上、機会損失もまた心理的ダメージとなりますね…

ほんと、投資の事とか何も知らないでいたほうが幸せだったのかもしれません。

リタイアしたら忘れる努力をしないと…

難しい問題ですね。

毎日少しずつ確実に減っていく数字を見る

のが良いのか、

常には減らないけど、たま〜にガツンと減る

のが良いのか。

最終的に資産を残したい、という期待がなければ、積極運用なしで良いのかなぁ。

>tthさん

どうもです!

>毎日少しずつ確実に減っていく数字を見る

これありそうですねえ…。まだ未体験なのでどのくらいの恐怖感を覚えるのか分かりませんが、

同時に残せば残すほど「若い時に使っておけばよかった~!」もありますよね。

人間、心安らかに老後を過ごすにはどちらに転んでも相当の精神鍛錬が必要なのかもしれません。