「貯金ができずに困っている!」と言う人は多いもの。

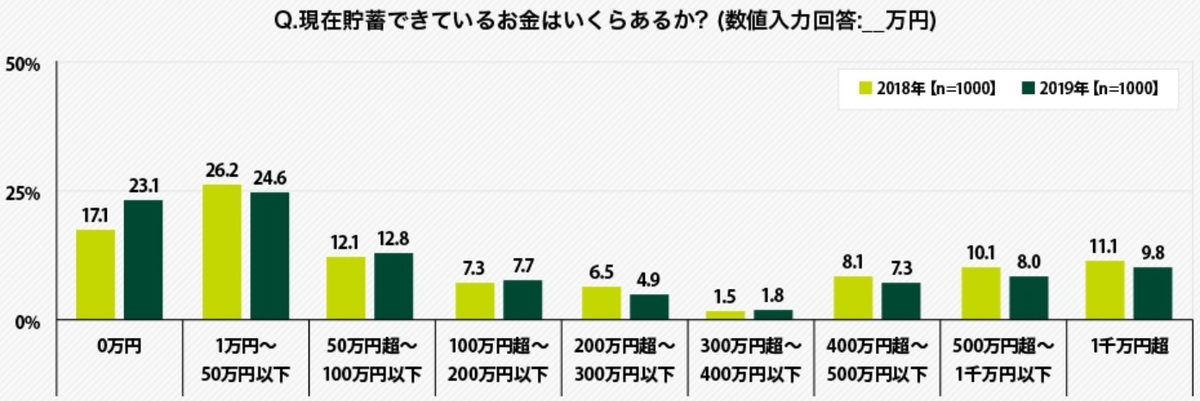

三井住友コンシューマサービスが全国の30~49歳の男女1000名に調査したところ、2019年時点では貯金ゼロの人が23.1%、100万円以下の人は60.5%に上るとのことです。

*三井住友コンシューマサービスの記事より引用

*当該設問では、上位数%のデータにみられた極端な値の影響を除外するため、10%調整平均(上位と下位からそれぞれ10%のデータを除外して算出した相加平均)を利用している

かなり高い割合ですね

しかも、統計処理上一番下の10%は除外されています

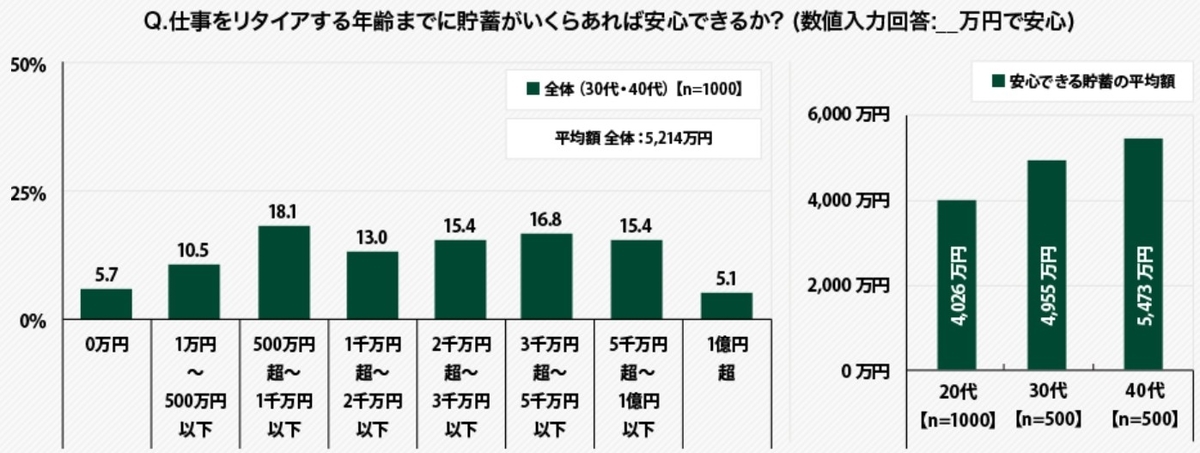

また、同じ母集団に調査した結果ではリタイア年齢までに欲しい貯蓄額は平均で5214万円となっています。

*20代1000名は統計比較のための参考値。母集団外

これは厳しい…!

実際の貯蓄額と理想の貯蓄額にこれほど大きなギャップがあっては悩みが出るのも当然のことです。

- 貯金ができずに困っている

- 貯金がなくて超不安

- 老後資産とか絶対無理

巷の書店には貯金指南本が溢れかえり・・、ファイナンシャルプランナーたちは口々に

- 「携帯は格安SIMに乗り換えよう!」

- 「フリマアプリで不用品を売ろう!」

- 「その生命保険、必要ですか?」 etc. etc….

といった具体策を触れ回っています。もちろんこれらは貯金を増やすうえでとても大切なことで、是非実行すべきことです。

しかし、同じくらい重要なのは

貯金できる人はどういう風に物事を考えているのか?

貯金できない人との違いは何なのか?

根本的にここを抑える事でしょう。魚よりも、魚の釣り方の方が大切なのです。

さて、当ブログ主は色々あったのですが、貯金道をひた走りどうにかこうにか7000万円も貯めました(驚き!)。

- 決して月給は高くなく、

- 本当にコツコツと、、、

- 運悪く何度も転びながら・・・

- ブラック労働に耐え続け・・・

努力と根性で貯めたんだね

20代~30代。奴隷のような人生でした!

そういうわけで偉そうな講釈を垂れるほど大したことはしていませんが、お金や貯金についてはずっと考え続けてきました。この記事ではそんな中で閃いた「貯金ができる思考法」を一つ紹介したいと思います。

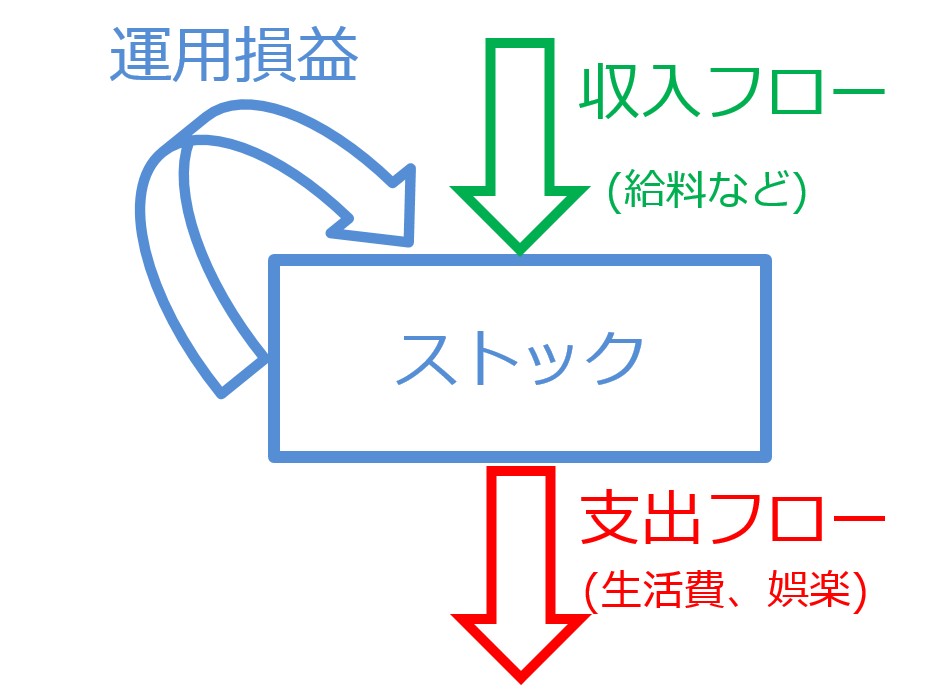

「フロー脳」と「ストック脳」

お金や経済活動はフローとストックに分けて考えることができます。経済学的文脈での難しい定義は置いておいて、この記事では大まかに

フロー:月々の収入や支出、それに要する労働投入など

ストック:貯金や株など、資産運用可能な財産

こんな感じで言葉を使っていこうと思います。

*例えば持ち家や自家用車はストックに当たりますが、ダイレクトに運用はできないのでここでは定義を異にして進めます

フローとストックはそれぞれ絡み合っています。

完璧に分けられたものではないのですね

はい。当然総合的に考える必要があります!

つまり、フローである収入と支出の差額がストックとして蓄積したり、逆にストックからの運用損益が産み出されフローになるわけですが…

ようは、色々な貯金指南本に掲載されている以下の公式がほぼ全てです。

資産形成量=(収入—支出)×運用利回り

それを概念図にするとこのような形になります。

すなわち、この公式と図からはなんと

- 収入を増やして、

- 支出を減らして、

- 高い利回りで運用したら、

- お金が貯まる!

…という小学生でも知っている当たり前のことがわかるのです!

本当に当たり前。みんな知ってる。

はい。言いたいのはこの図そのものではありません。

今回の記事はこれを踏まえた話です。

思考のスタート地点が「フローなのか?」「ストックなのか?」

これが貯金体質やお金に対する姿勢に影響するということなのですね。

説明の便宜上、

- フローから考える人をフロー脳

- ストックから考える人をストック脳

と呼びたいと思います。

注意!一般的な用語ではないです!

僕が勝手に作った名前ですよ!

噛み合わない!「フロー脳」と「ストック脳」の会話

フロー脳とストック脳の違いについて、会話の事例を基に説明します。

話は少し飛びますが、ブログ主は最近アーリーリタイアの道筋が見えてきたこともあって、とても親しい学生時代の友人等には自分の人生プランや大まかな資産状況について話をすることがあるんですね。そもそも40代男性が酒場に集まって話すことといえば…

- 会社や政府や嫁の悪口

- 昔の話

- 健康の話

- いやらしい話

- お金欲しいよなーという話

これで9割以上ですよね。

皆さんそれぞれ仕事や家庭があり、家計やお金についても興味津々です。

「僕らの年金は大丈夫?」

「今の給料で子供を大学に行かせられるかな?」

「もっと小遣い欲しいなあ。」

このような流れになると、やたらお金集めに詳しいと思われているブログ主(43独身)に矛先が向かいます。

ねえ、なんか儲かる話はないの!?

フフフ・・・

・・・とっておきのがあるよ。

こういう時、ブログ主はとある簡単なポイント錬金システムを紹介しています。拡散したら確実に塞がれるので詳細はここに書けませんが…まあ親しい知り合いなら・・・という感じで教えてるんですね。

気になる書き方するなよ!それなら書くな!

なんか腹立つぞ!

説明の都合上必要なので許して><;!

このポイント錬金術のイメージは概ね下記のようなものだと思って下さい(情報保護の為に少し手順変えています)。

・スマホでポチポチやる(所要3分)

・実店舗Aに行きAを手に入れる(ちょっと面倒 所要15分)

・その後実店舗BでAを使って作業Bをする(ちょっと面倒 所要10分)

・スマホでポチポチと作業Bの最終処理(所要10~20分)

➡あら不思議!なぜか5000円相当のポイントが手元に残りました!

*ただし合法的にできるのは月に1回だけ

特に大きな元手もいらず、ちょっと面倒だけど毎月確実に稼げ、持続性があり、法律にも店舗規約にも違反しないというまさに究極のスペシャル技。しかも1時間もかからずスキマ時間でできるため、実質的に月5000円の不労所得と見なすことができます。

さて、ここからが本題です。

・・・という風にやれば小遣いになるよ!

すげー!よく考えたなー!

秘密だよ。帰り道にでもやってみなよ。

そしてたいてい返ってくるのが、この衝撃の回答。

うーん、でもめんどくせえわ。

な、なんですとー!?!

彼らの言い分はこうです。

- 月5000円だったら残業して稼ぐのと変わらない

- 月5万円ならやるけどな

この辺りの考え方がブログ主とは全くかみ合わないのです。これが「フロー脳」と「ストック脳」の違いによるものだと思いました。

フロー脳のアプローチ

この友人のお金に対する思考はフロー脳です。5000円の収入はあくまで5000円の収入であり、別に仕事で得ようがスマホポチポチだろうが違いはない。

結論:だったら慣れている仕事で稼ぐ方が楽だし得である。

別に間違っていないし、筋が通っています。比較して労働の方が楽だと感じるなら、別途そっちで稼いだ方が良いですものね。彼らにとって5000円の不労所得など大した問題ではないのです。

ストック脳のアプローチ

一方、ガチガチのストック脳に洗脳されたブログ主はいつもこう考えてしまいます。

月5000円の(ほぼ)不労所得 ➡ 年間6万 ➡ これを年利1%運用(*)で得るには600万円の資本が必要 ➡ この錬金システムには600万円の価値がある

結論 ➡ 何が何でも錬金システムを使い倒してやる!!

*安全に生み出せる金利を想定しています

ストック主義の方が正しいと言うつもりはありません。ですが貯金道を極めていくと、安定した不労所得にはこのくらいの価値があると感じてしまうものなのです。それに、労働所得と不労所得は競合しないはずですよね?だったら残業した上に錬金すればいいじゃないですか。

となればこう反論したくなります。

あなたの感じた面倒くささ。

600万円の資本価値を捨てるのに見合いますか?

とくとくとこういうことを合わせて説明するのですが、なかなかフロー視点の人の腰は重い・・・。

小遣いが欲しい。でも面倒なのはいやだ

それではお前は何も変わらないよ!

バカヤロー!(殴る

殴り返す!学生時代もこうやってケンカしたよな!

注:本当は両方とも一度も人を殴ったことがない草食系です

まあ、十中八九話は噛み合わないというお話です。

支出フローも同じこと

寸劇はこのぐらいにして。

上の例では収入フローとストック収入を比較しましたが、支出フローについても同じことが成り立ちます。

例えば、使い慣れているスマホ回線を格安SIMなどに切り替えるのは確かに少々面倒な手続きがあります。

ですが、もし月々5000円の節約になるとしたら?フロー脳的アプローチではせいぜい残業数時間分の話かもしれません。手続き面倒くさいですよね。後回しにしますよね。

でも、ストック脳の人たちには

格安SIM切り替え行為の向こう側に600万円の(仮想的)資本価値が見える

600万円を確実に運用するチャンスが目の前にあれば… いつ手続きするのが正解でしょうか?

今でしょ!

ちょっとあなた。こんな過疎ブログで時間を潰してる場合ではありませんよ。(ウソ 行かないで)

例示した携帯代以外にもいろいろな支出がありますよね。

- その牛肉、本当に国産じゃないとダメですか?

- その娯楽、本当に心の底から楽しいですか?

- その車、月に何キロ乗っていますか?

- 塾や習い事、効果は出ていますか?

- その保険、何を想定したものですか? etc.etc…

- まとめ➡見栄っ張りやめませんか?

これらを捨て去るのは、人によってはとても辛いことだと思います。でもそういう時は…

月々の節減額を12倍して、さらに100倍してみましょう

この金額が、節約を頑張った人への仮想的な資産報酬です。

おめでとう。これであなたは立派なストック脳に生まれ変わりました。

僅かな小銭が札束に見えてきませんか?

月々10万円節約できれば、その行動報酬は億り人に等しいです。 巷のファイナンシャルプランナーの提言はちっとも間違ってはいません。でも言葉足らずなことが多いです。下記の青色部分を中心に物事を考えれば、節約はちっとも辛くありません。むしろとても楽しいですよ。

まとめ

一部の才能ある人たちを除いて、資産形成は細かな努力の積み重ねなんですね。せこい節約だ、せこいポイント集めるな、と笑う人もいます。それに見た目はどうしても貧乏臭くなるから、それだけでも人にバカにされます。

でもそんなの言わせておけよ

そう。カメはウサギより速いのです!

【結論】

節約=不労所得=莫大な仮想資本。自分の脳を騙しながら地道に進もう

今日もファミペイの無料クーポンを漁る絶対仕事辞めるマンより

ポイント錬金術、私にこっそり教えてください

>ひとみさん

コメントありがとうございます!

この記事に書いたポイント錬金術はどんどん塞がれつつあり使えなくなってきました…

この分野は昔に比べてきつくなる一方なので、真面目に優待クロスなどをするのがいいかもしれません><;

コメントをありがとうございます!

>清野さん

まあ辞めるに越したことがないのですけど・・・何度やっても失敗しますね><

>ナルさん

おっしゃるとおりです、習慣化はプラスにもマイナスにもストック資産のようなものですね。利回りは2%出せる年も多いのですが、やたら慎重な私は1%としております。。。最近厳しいです。

細かい節約は無意識レベルの習慣化、ないし自動化できればストック資産といえますよね。ちなみに私は年利2%で計算してます。

いつも楽しく見ています。

ブログ主さん的には日々の煙草代はOKなのですか?

私は吸わないので勿体ない経費だと思います(><)