FIRE後の3つ目の悩み、それは「貯金が減っていくのが怖い」という問題です。前回記事までは「インフレ」「暇」という問題を扱いましたが、個人的には貯金が減るのが恐ろしい!というのが一番キツいように感じます。FIREしたら無収入で使うだけですからね。

言うなれば絶対に充電できないスマホバッテリー残量。

これじゃおちおち動画も見れません。恐怖です。なんとか対策をせねば…。

前回記事

これを考えるにあたっては、FIRE後の資金管理計画は大きく分けて2つに分かれます。

持続型FIRE

アーリーリタイアという言葉よりも「FIRE」の呼び名がメジャーになってきましたが、FIREのお手本としては下記のようなスタイルが示されることが多いです。

- 米国株の歴史より、運用利回りを4%と置く(名目の伸び7%からインフレ3%を引く)

- 100÷4=25

- よって、年間生活費の25倍を貯金して運用すれば、運用益で生活可能

- 例えば年間生活費300万なら7500万貯めてFIRE!

あれこれ単純化され過ぎて心配になる部分は多いですが、それは横に置いておきます。

さて、この方式は元本が減らない前提です。全ては配当や金利、優待などの収入で全ての生活費を賄うスタイルになっています。

つまり、可変パラメータは「年間生活費」のみですね

利回りは4%として考える前提です!

この場合は「貯金が減りゆく恐怖」は存在しないことになるのでしょう。

ただし、そのかわり「今年も4%の利益取れるかなぁ…」という恐怖が存在します。

取り崩し型FIRE

こちらが当ブログで推奨?想定?しているFIRE方式です。

- 元本棄損リスクを最小化(≒ゼロ)し、運用利回りをインフレ相殺後1%と置く(当ブログ命名 専守防衛投資)

- 寿命を想定する

- FIRE資金、寿命、年間生活費、専守防衛利回りの4つのパラメータで試算する

- 貯金を崩しつつ寿命まで逃げ切れるならFIRE!

こちらは持続型FIREよりも計算が複雑で、人によってかなり判定水準が異なってきます。

「年間生活費」に加え「残寿命」も重要なパラメータです。

「専守防衛利回り」も人によって違ってくるかも。

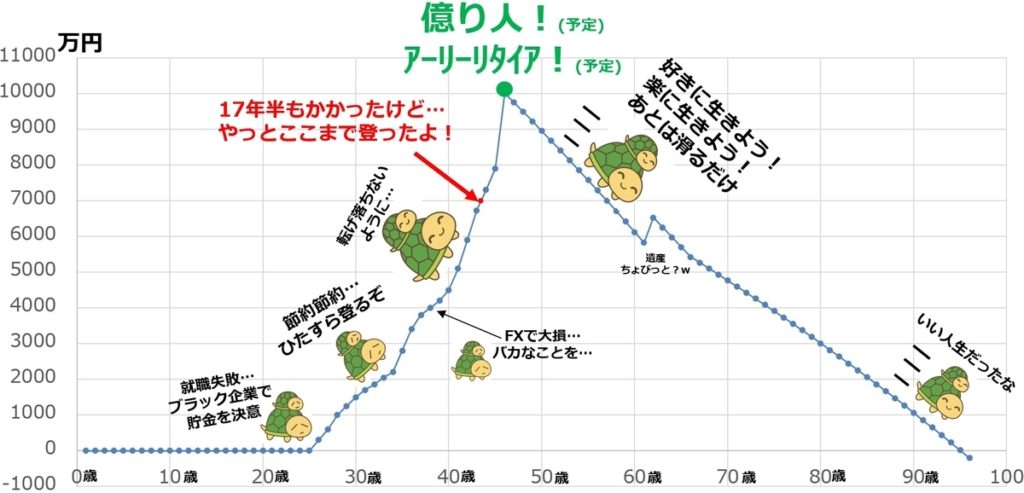

私の場合を事例にすると、下記の黄色マーカーがシミュレーションのパラメータです。

- 45~46歳で退職金込みで億り人になってFIRE開始

- 年間360万円程度を消費

- 運用は専守防衛投資(手取り1%)

- 想定寿命は長めに95歳

これを基に人生における資産推移を算出していきます。昔資産7000万円突破記事で作った人生貯金グラフが見やすいので再掲。

現在執筆時点ではこのグラフよりも順調にふえ、まあ計算上は安全なFIREが見えてきたところなのであります。

ですが!!!

グラフの右半分で亀(わたし)が滑っている部分。一抹の恐怖を感じませんか。

54歳「貯金が8000万円を切ったな…」

70歳「5000万円切った。若いころは1億あったのに…」

85歳「ついに2000万… 年金は出ているが貯金の減りが止まらない…」

94歳「残り300万…」

95歳「貯金ゼロ!…あれ?まだ元気に生きてるー!!!明日からどうしよう><;」

そうなんです。

持続型FIREにおける「今年は運用成功するかな恐怖」を打ち消す代わりに、「貯金減ったよ恐怖」が現れたのです!

すなわち、よほどの金持ちでない限りこの2つはトレードオフの関係になっていて、どっちかが必ず現れます。

もちろんその中間の戦略、例えばそこそこ安全な2%運用を前提とする方法もありますが、結局半分ずつ精神的ダメージを喰らうだけ。

持続型、取り崩し型、どっちがマシなのか

となればダメージが少ない方を選択するしかありません。そして、選択したほうで精神被害を最小化するダメージコントロールも行っていくことになります。

ここで考えるべき切り口は、不安が実現してしまったとき、どっちが悲惨なのか?ということです。これは考えるまでもなく持続型が悲惨。なぜならば、失敗により戦略そのものが破たんするからです。例えば第2回リーマンショクとか、金融緩和無き超新型コロナ暴落とか、スーパーブラックマンデーとか、こういうもので再起不能な資金的ダメージを受けると、その被害は計り知れません。FIREでなまった体を引きずり労働市場に再び戻ることになります…。これは想像するだけでおぞましいです。

一方、取り崩し型のダメージはいくらかマシでしょう。そもそも貯金が減ることは計算上は織り込み済みで、本来は不安に感じるべきことですらないのです。

でも…でもなのです。

やっぱり貯金が減るのは怖いですよ!

もうどうしようもない不安症。この気持ち、わかる人にはわかってもらえると思います。そこで、この恐怖感について少し考えてみました。

FIRE貯金が減るのはなぜ怖いのか?

グルグルと考えて、4つほど思いつきました。

1.貯金が尽きたら生活できないから

当然にして当然の理由です!

貯金も収入もなくなればホームレス…。食料を買うお金もなく、橋の下で餓死するのです。これは間違いなく悲惨で恐ろしい未来であり、絶対に避けたいところ。これが恐怖感の源泉です。

でも…

いつまで続くか分かりませんが生活保護もあるし、十分ではないにしろ年金もあるはずですからね。貯金が尽きても単に、貯金せずに老後を迎えた人と同じラインに立つだけだと考えられなくもありません。

それに何十年も先の話だから、今よりもずっと世の中が便利になっていて、金無し君でもどうにかなるかも??

なので深く思いつめないようにしたいところです。

まあそれでも考えちゃうよな~!

悲観的すぎる。性格に問題がありますね…

2.寿命が可視化されるから

次の理由は、残り資金と残り寿命がきれいにリンクしてしまうため、自分の命の残量が見えてしまうというのもあると思います。意識的にせよ、無意識にせよ、

貯金が減る = 寿命が減る

という深層心理が間違いなくあるのではないでしょうか。実際には因果関係はありませんし、別に貯金を温存したからといって寿命が延びるわけではないのですが、減りゆく数字を見るのになんとなく抵抗を持ってしまうかもしれません。

これに対する対策は精神修行しかありません!

なおものの本によれば、、、命の方に着目しますと、余命宣告をされた患者さんは最初は激しく抵抗したり事実を受け入れなかったり、憂鬱になるのですが、ある時期を境にかなり前向きになるそうです。FIRE生活、貯金減少生活に慣れてきたら自然に緩和するものなのでしょうか?

3.未来の自分に借金してる気分になるから

これは理由1「貯金が尽きたら生活できない」の言い換えかもしれませんが…。

現時点で持っている資産は未来の自分と完全にシェアしているわけですよね。だから使ったら使った分だけ未来の自分の懐が寒くなってしまうのは確実です…。

特に、貧乏人から成り上がってきた私のような自家型FIREマンはここに苦痛を感じる可能性大です。だって、これまでの自分は貯金即ち「未来の自分への仕送り」をひたすら続けてきたのですからね。

逆に仕送りを貰う立場には全く慣れておりません。全ては自分の為にやってきたことではありますが、「利他的行動」が染みついているのです。

FIREしたら

- 未来の自分に借金するという考えは捨て、

- 過去の自分から仕送りを堂々と受け取っている

と気持ちを切り替えていかなきゃいけませんね。

4.ラストエリクサー症候群だから

こちらもまた言い換えに過ぎないかもしれませんが。

読者の皆さんはラストエリクサー症候群って知っているでしょうか?

知らない人もいると思うので補足すると、これはファイナルファンタジーシリーズのゲームに出てくるアイテムです。このゲームは何十時間もプレイしてクリアするものなのですが、ゲーム中に1個とか、ごく少数だけ貰えるのがラストエリクサーです。これは反則級に便利な薬で一気に形勢逆転するほどの効果があります。ただし使うとなくなってしまい、二度と手に入りません。

なのでここぞ!という最適なタイミングで使用したいわけです… が!

- 「もっと後にさらなる難局があるかもしれない…」

- 「今ラストエリクサー使ったら後で困らないだろうか…」

となるのが小市民プレイヤーの心理です。その結果、ゲームをクリアするまで慎重に温存して結局使わなかった!となりがち!

あるあるあるある~!!

このことが転じ、現実世界でも起こりうるこの種の不安精神病(w)をいつしかラストエリクサー症候群と呼ぶようになりました。

さて、FIRE後の生活には様々な突発的支出があることも考えられます。思いつめてしまうと、私たちの貴重な貴重なFIRE資金、すなわちラストエリクサーをぽんぽん使うなど恐くでできない… 今を我慢したほうがマシだ!となるのは自然な事。

巷でも「突発的な支出に備え貯金しよう!保険に入ろう!」とか言いますよね。

しかしですね。

保険屋さんや金融屋さんが煽りに使う「突発的支出」でさえ、

- 冠婚葬祭

- 入院・怪我

- 事故

こんなものなのですよ。

確かに無貯金だったら致命的になるかもしれません。しかし私たちFIRE求道者は何千万円、人によっては億という多額の資金とともに旅をするわけです。

数万円の冠婚葬祭費や、数十万円の医療費ごときは余裕で吸収できるので問題になりません。ただ自動車事故賠償で数千万!というのは屋台骨を揺るがしますので、車に乗る人は任意保険だけはちゃんと入っておきましょう。そうすれば飲酒運転しない限り多分大丈夫…と思います。でもまあ、FIREマンは時間が有り余っているので飲酒運転なんかしませんしOKですよね(運転するくらいなら出先で寝る。毎日が土曜日)。

その他、ギャンブルや株で突発的に数千万円を失うことも想定されますが、ここで専守防衛スタイルが活きてきます。投資行動によるダメージは全回避する構えなので大丈夫でしょう。

というわけでエリクサーは使っても問題なし!

エリクサーがぶ飲みで今日も元気だ!

と楽観的に生きたいと思います。

おわりに

以上、物凄い遅筆で数か月かかったFIREの悩みシリーズでした。思いつくままに書いたので破綻しているところもあるかもしれませんが、FIRE求道者の仲間たちの参考になれば幸いです。

また次回以降は適当な記事を不定期に書いていこうと思います!

ブログあんまりサボるなよな!

すすす すみませんでした・・・

ある程度自給自足できるスキルを磨いておくのはどうでしょう。本格的な海釣りや狩猟はもちろんのこと、

家庭菜園や釣りや山菜採りなどですが趣味としても良いと思います。

ブラックバスやアメリカザリガニは意外と美味いらしいですよ。

いざとなっても俺だけはどうにかなる!という自信は、晩年になっても精神安定剤よりも頼りになるのでは?

>ナルさん

コメントありがとうございます!

はい、アーリーリタイアしたら自給自足生活にも憧れます。

出来れば川の有る山林に1年くらい住んでみたいなと…

ブログのネタ的にも困らなさそうですし、完全オフグリッド発電でやってみたいですね!

私は4%ルール派なんですが、正解が何か難しいですね。

私の場合、計算上は95%の確率で無事に逃げ切れるはずなんですけど、5%に当たったら…どうしようかしらん。

>tthさん

5%に当たった時ってのが恐ろしいですね…

実際のところそれでもギリギリアウトなのか大きくアウトなのかで違いますね。

まあ最悪は色々とセーフティーネットもあるから大丈夫かと思うのですが…

年金は実に難しいところです。どうせ制度が変わるでしょうし今検討してもあまり実になりそうにはないですね。

せめてちゃんと戻って来たらいいんですけど。。。

あと、グラフ見てて思ったんですが、

残す先の予定がないなら、年金は繰下げ受給した方が安心できるかもしれないですね。

まぁ、ゆっくり考えれば良いことではありますが。